- Торговый центр

- Складские услуги

- Интегрированная логистика

- Экспо-услуги

- Торговая гарантия

- Промышленные данные

основная точка зрения в этом месяце

в этом месяце на рынке PE Китая наблюдается дифференциация между разновидностями, из которых высокое давление стало самой большой темной лошадью, линейной под руководством рынка, чтобы остановить падение отскока, низкого давления, производительность относительно инсайдирована, некоторые цены даже появляются 100-250 юаней / тонна отката. к концу месяца линейные основные цены в Китае колеблются от 7770 до 8150 юаней за тонну, цены высокого давления-от 8300 до 8750 юаней за тонну, цены на мембраны низкого давления-от 8000 до 9000 юаней за тонну, а проволока низкого давления-от 7830 до 9950 юаней за тонну. в июле это был период разрыва, когда завод PE был введен в производство в Китае, в то время как такие устройства, как Yanneng, Yanshan и Zhongsha, остановились один за другим в начале месяца, и большинство парковочных устройств возобновили производство в мае и июне, поэтому общее предложение на рынке снизится в первой половине месяца, и во второй половине месяца будет постепенный рост, но давление все еще невелико. что касается спроса, то июль все еще находится в относительно межсезонье, жесткий спрос на рыночный импульс не очевиден. рыночные переменные в большей степени существуют в спекулятивном спросе, в настоящее время запасы в среднем и нижнем течении низки, при признаках роста рынка, не исключают спроса на создание базы данных шаг за шагом. что касается затрат, то международные цены на нефть неустойчивы, а цены на уголь постепенно стабилизируются. в то же время, прогресс в истощении сырья в верховьях Китая ускоряется, а себестоимость по-прежнему играет важную роль в поддержке рынка и стимулировании рынка. рыночные переменные, скорее всего, появятся в макроаспекте: с китайской точки зрения, мы с нетерпением ожидаем благоприятной политики стимулирования, такой как финансирование политики, ослабление недвижимости и снижение процентных ставок в денежно-кредитной политике. рыночные эссе происходят часто, в контексте падения сырьевых товаров до низкого уровня, усилилась краткосрочная волатильность рынка, чтобы макроуровень уделял больше внимания ожидаемой посадке после сделки, сосредоточившись на соответствующих политических указаниях, выработанных на заседании Политбюро ЦК КПК в конце месяца. за рубежом вероятность повышения процентных ставок ФРС в июле в настоящее время составляет более 80%, и она продолжает фокусироваться на влиянии инфляции и данных о занятости на денежно-кредитную политику на более позднем этапе. в целом, ожидается, что китайский рынок ПЭ будет работать с сильными потрясениями в июле, учитывая большое количество макро-черных лебедей, рыночные колебания будут более частыми.

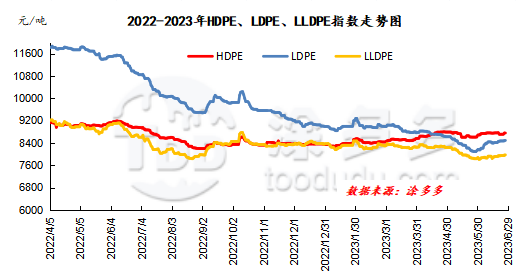

1.1 Анализ тенденций на рынке полиэтилена в Китае

таблица 1 и nbsp; изменение цен на полиэтиленовом рынке

единица измерения: юань / тонна

|

номер бренда |

регион |

первый июнь |

двадцать девятого июня |

подъем и падение |

|

линейная |

Северный Китай |

7680-7800 |

7770-7900 |

90/100 |

|

Восточный Китай |

7850-8000 |

7900-8000 |

50/0 |

|

|

Южный Китай |

7800-7950 |

8000-8150 |

200/200 |

|

|

высокое давление |

Северный Китай |

8100-8250 |

8570-8750 |

470/500 |

|

Восточный Китай |

8150-8300 |

8350-8550 |

200/250 |

|

|

Южный Китай |

8050-8250 |

8300-8400 |

250/150 |

|

|

пленка низкого давления |

Северный Китай |

8300-8800 |

8200-8900 |

-100/100 |

|

Восточный Китай |

8300-8700 |

8180-9000 |

-120/300 |

|

|

Южный Китай |

7950-8700 |

8000-8900 |

50/200 |

|

|

рисунок проволоки низкого давления |

Северный Китай |

7850-8950 |

7830-8700 |

-20/-250 |

|

Восточный Китай |

8100-9400 |

7900-9700 |

-200/300 |

|

|

Южный Китай |

9250-9900 |

9350-9950 |

100/50 |

в этом месяце китайский рынок ПЭ разделен на сорта, из которых высокое давление стало самой большой темной лошадью, обратив вспять спад с прошлого года и сильно восстановившись. основная причина в том, что поставки явно сократились: Daqing Petrochemical, National Energy Синьцзян, Lanzhou Petrochemical, Daqing LDPE Second Line, Yanshan Petrochemical New LDPE и другие устройства планируют начать капитальный ремонт, что делает рыночную цену вверх. линейный аспект, больше под руководством рынка, чтобы остановить отскок. Китай снизил процентные ставки, а Федеральная резервная система приостановила повышение процентных ставок в июне, что привело к заметному ослаблению пессимистических медвежьих настроений на рынке. фьючерсы восстановились на дне, и за ними последовал центр тяжести линейных спотовых цен. и низкое давление, производительность относительно ровная, некоторые цены даже появляются 100-250 юаней / тонна отката. в основном из-за адекватного предложения товаров на рынке, увеличения доли литья под низким давлением, пленки, волочения и полых материалов, а также обильного предложения импорта, при условии, что спрос трудно улучшить синхронно, рыночная цена нестабильна и есть признаки снижения. к концу месяца линейные основные цены в Китае колеблются от 7770 до 8150 юаней за тонну, цены высокого давления-от 8300 до 8750 юаней за тонну, цены на мембраны низкого давления-от 8000 до 9000 юаней за тонну, а проволока низкого давления-от 7830 до 9950 юаней за тонну.

1.2 Анализ тренда рынка полиэтиленового доллара

в этом месяце китайский рынок ПЭ доллара постепенно стабилизировался, и тенденция к росту высокого давления очевидна. по состоянию на конец месяца линейная цена в долларах США составляла от 920 до 940 долл. США за тонну, стабильная; цена мембранного материала высокого давления составляла от 950 до 980 долл. США за тонну, увеличившись на 10-30 долл. США за тонну; а цена мембраны низкого давления составляла от 950 до 990 долл. США за тонну, поскольку цена прибытия недорогих товаров из Катара упала на 20 долл. США за тонну. приток импорта увеличился с середины года, но сделка все еще трудно увеличить, и экспорт также посредственен. с точки зрения разницы цен внутри и снаружи, окно продукции высокого давления открыто, окно пленки низкого давления когда-то открыто, а другие категории закрыты. обратите внимание на новые котировки иностранных бизнесменов и тренд рынка юаней.

анализ тренда рынка полиэтиленовых фьючерсов 1,3

даже пластиковый основной контракт L2309 медленно продвигался вверх в целом. в частности, контракт L2309 был открыт 1 июня, достиг самого низкого месячного минимума в 7570 в тот же день, а затем колебался вверх, достигнув самой высокой точки месяца в 7899 во второй половине месяца и закрывшись на уровне 7867 во второй половине месяца. судя по торговому статусу 29-го числа, сделка была открыта на 26,1% больше, чем пустое открытие в 23,1%; Duoping был на 18,6%. в настоящее время контракт L09 курсирует между верхними рельсами в Болле (13meme12recovery2). хотя однажды он спустился по среднему рельсу, но упал, но не сломался, на более позднем этапе он рассматривался как сотрясение мозга, с верхним давлением 7900 и 8000.

2.1 Анализ урожайности полиэтилена

производство полиэтилена в Китае в июне 2023 года составило 2,237 млн. тонн, что на 115800 тонн меньше, чем в предыдущем месяце, на 4,92 процента меньше, чем в предыдущем месяце, увеличившись на 219400 тонн по сравнению с аналогичным периодом прошлого года и увеличившись на 10,63 процента по сравнению с аналогичным периодом прошлого года. в июне в Китае все еще было много парковочных устройств, потеря устройств увеличилась, а коэффициент использования мощностей несколько сократился.

2.2 Статистика технического обслуживания предприятий по производству полиэтилена

таблица 2 Статистика капитального ремонта полиэтиленовых заводов в Китае в июне

|

название предприятия |

контрольное и ремонтное устройство |

пропускная способность |

время парковки |

время вождения |

|

Северо-Китайская парча |

первая линия / вторая линия HDPE |

15 |

12 июня 2014 г. |

долгосрочная парковка |

|

химическая промышленность Шэньяна |

LLDPE |

10 |

октябрь 15, 2021 |

пока неопределенно |

|

масло Хайгуолун |

полная плотность |

40 |

3 апреля 2022 года |

пока неопределенно |

|

химия Ваньхуа |

HDPE |

35 |

12 ноября 2022 года |

пока неопределенно |

|

Фушунь |

полная плотность |

8 |

6 апреля 2023 г. |

30 июня 2023 г. |

|

Daqing Petrochemical |

линия HDPE B |

8 |

27 апреля 2023 г. |

1 июля 2023 г. |

|

Шанхай Секко |

полная плотность |

30 |

19 мая 2023 г. |

14 июля 2023 г. |

|

Daqing Petrochemical |

первая линия LDPE |

6.5 |

20 мая 2023 г. |

25 июля 2023 г. |

|

Шанхай Секко |

HDPE |

30 |

21 мая 2023 г. |

17 июля 2023 г. |

|

нефтехимический завод Ланьчжоу |

старая общая плотность |

6 |

1 июня 2023 года |

20 июля 2023 г. |

|

нефтехимический завод Ланьчжоу |

старая линия HDPE |

8.5 |

1 июня 2023 года |

20 июля 2023 г. |

|

нефтехимический завод Ланьчжоу |

Новая линия HDPE |

8.5 |

2023 год |

20 июля 2023 г. |

|

Daqing Petrochemical |

LLDPE |

8 |

10 июня 2023 г. |

25 июля 2023 г. |

|

Daqing Petrochemical |

линия HDPE A |

8 |

10 июня 2023 г. |

25 июля 2023 г. |

|

Daqing Petrochemical |

линия HDPE C |

8 |

10 июня 2023 г. |

25 июля 2023 г. |

|

Daqing Petrochemical |

вторая линия LDPE |

20 |

10 июня 2023 г. |

25 июля 2023 г. |

|

Daqing Petrochemical |

линия фронта полной плотности |

30 |

10 июня 2023 г. |

25 июля 2023 г. |

|

Daqing Petrochemical |

вторая линия полной плотности |

25 |

10 июня 2023 г. |

25 июля 2023 г. |

|

нефтехимический завод Ланьчжоу |

Новая полная плотность |

30 |

12 июня 2023 г. |

4 августа 2023 г. |

|

национальная энергетика Синьцзяна |

LDPE |

30 |

14 июня 2023 г. |

29 июня 2023 г. |

|

нефтехимический завод Ланьчжоу |

LDPE |

20 |

15 июня 2023 г. |

2 августа 2023 г. |

|

Чжуншанский нефтехимический завод |

LLDPE |

30 |

16 июня 2023 г. |

23 июня 2023 г. |

|

Ляньюньган |

HDPE |

40 |

16 июня 2023 г. |

26 июня 2023 г. |

|

Яньшань |

новый LDPE |

20 |

19 июня 2023 г. |

22 июня 2023 г. |

таблица 3 Статистика капитального ремонта полиэтиленового завода в Китае в июле

|

производственное предприятие |

устройство |

производственная мощность завода |

дата начала |

дата окончания |

|

Яньань Нэнхуа |

HDPE |

42 |

1 июля 2023 г. |

20 августа 2023 г. |

|

Яньшань |

линия HDPEA |

7 |

7 июля 2023 г. |

10 июля 2023 г. |

|

Яньшань |

линия HDPEB |

7 |

7 июля 2023 г. |

10 июля 2023 г. |

|

Чжуншанский нефтехимический завод |

HDPE |

30 |

10 июля 2023 г. |

24 июля 2023 г. |

|

Яньшань |

старая линия фронта LDPE |

6 |

15 июля 2023 г. |

22 июля 2023 г. |

|

Яньшань |

новый LDPE |

20 |

17 июля 2023 г. |

18 июля 2023 г. |

|

Яньшань |

линия HDPEA |

7 |

20 июля 2023 г. |

22 июля 2023 г. |

|

Яньшань |

линия HDPEB |

7 |

20 июля 2023 г. |

22 июля 2023 г. |

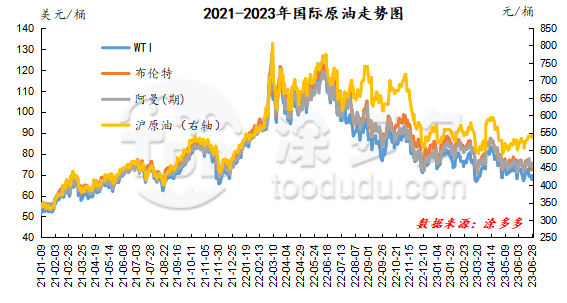

3.1 Анализ тенденций в области сырой нефти

по состоянию на 28 июня цена WTI составляет 69,56 долл. США за баррель, цена на нефть марки Брент-74,03 долл. США, цена Омана-73,81 долл. США за баррель, а цена на сырую нефть Шанхая-536 юаней за баррель. по сравнению с началом месяца WTI упал на 54 цента за баррель, Брент упал на 0,25 доллара США за баррель, Оман (ожидается) вырос на 2,62 доллара США за баррель, а нефть Шанхая упала на 35,1 юаня за баррель.

анализ тренда метанола

что касается предложения: в последнее время оборудование на местах чередуется с капитальным ремонтом и перезапуском, и общие показатели предложения на рынке относительно богаты, а запасы на рынке в портовой зоне в течение недели зависят от праздника Dragon Boat Festival, а объем поставок на рынок сократился, в сочетании с сокращением спроса на некоторые товары вниз по течению, что привело к увеличению общего портового запаса по сравнению с предыдущим периодом, но учитывая, что после июля существуют планы технического обслуживания некоторых установок в северо-западном регионе. ожидается, что предложение на местном рынке будет сокращено, и на более позднем этапе следует обратить внимание на осуществление технического обслуживания оборудования и влияние политики ограничения мощности в юго-западном регионе на завод в будущем. что касается спроса: в связи с непрерывным снижением цен на метанол прибыль предприятий, производящих олефин, была восстановлена, и некоторые предприятия по производству олефина добывали метанол извне, а конечный спрос медленно растет, но с учетом того, что традиционное производство находится в межсезонье, вероятность увеличения спроса в краткосрочной перспективе ниже. в настоящее время цены на уголь являются слабыми и стабильными, а поддержка затрат ограничена. несмотря на то, что цены на метанол были повышены в последнее время, операторы все еще сохраняют выжидательные настроения по отношению к будущему рынку, с общим энтузиазмом по выходу на рынок и твердым однократным сохранением жесткого спроса. ожидается, что краткосрочные рыночные цены на метанол будут в основном организованы в узком диапазоне, а на более позднем этапе мы также должны обратить внимание на сырую нефть, цены на уголь и работу завода на месторождении.

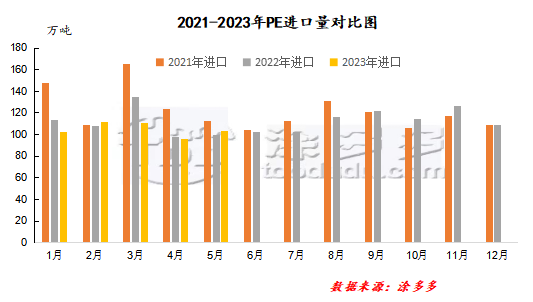

общий анализ ПЭ: согласно таможенным данным, Китай импортировал 1,035 млн. тонн полиэтилена в мае 2023 года, увеличившись на 8,16% по сравнению с предыдущим месяцем, средняя импортная цена составила 1086,27 долл. США за тонну. среди них импорт HDPE составил 365900 тонн, увеличившись на 0,25% по сравнению с предыдущим месяцем до 258900 тонн, и увеличившись на 16,10% по сравнению с предыдущим месяцем до 410200 тонн, увеличившись на 11,20% по сравнению с предыдущим месяцем.

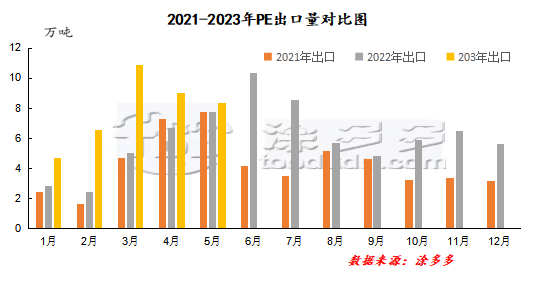

в мае 2023 года китайский экспорт полиэтилена достиг 835 500 тонн, что на 7,78% ниже, чем в предыдущем месяце, а средняя экспортная цена составила 1336,13 долл. США за тонну. среди них объем экспорта HDPE составил 48100 тонн, что на 4,16% меньше, чем в предыдущем месяце, объем экспорта LLDPE составил 21500 тонн; объем экспорта LLDPE снизился на 2,33% по сравнению с предыдущим месяцем до 13900 тонн и снизился на 28,78% по сравнению с предыдущим месяцем.

с января по май 2023 года совокупный объем импорта составил 5,2469 млн. тонн, увеличившись на 4,01% по сравнению с аналогичным периодом прошлого года, а совокупный объем экспорта составил 395000 тонн, увеличившись на 59,54% по сравнению с аналогичным периодом прошлого года.

рис. 3 ежемесячный объем импорта ПЭ с 2021 по 2023 год

рис. 4 Сравнение месячного объема экспорта ПЭ в 2021-2023 годах

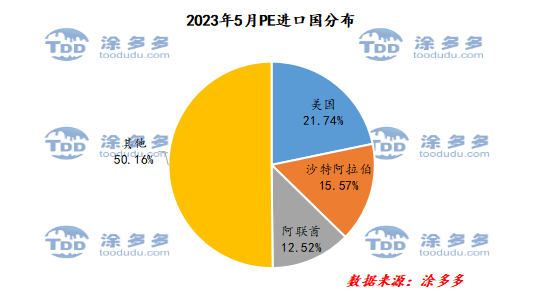

анализ стран-импортеров ПЭ:

согласно таможенным данным, в мае 2023 года Китай импортировал 225 000 тонн ПЭ из Соединенных Штатов, что составляет 21,74 процента от общего объема импорта, 161200 тонн из Соединенных Штатов, что составляет 15,57 процента от общего объема импорта, и 129600 тонн из Объединенных Арабских Эмиратов, что составляет 12,52 процента от общего объема импорта.

рис. 5 распределение страны-импортера в мае 2023 года

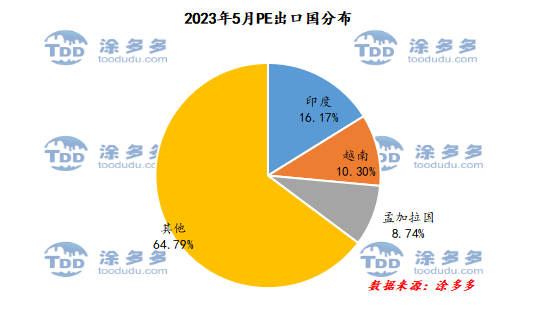

анализ стран-экспортеров ПЭ:

согласно таможенным данным, в мае 2023 года Китай экспортировал 13500 тонн ПЭ в Индию, что составляет 16,17 процента от общего объема экспорта, 8600 тонн во Вьетнам, что составляет 10,3 процента от общего объема экспорта, и 7300 тонн в Бангладеш, что составляет 8,74 процента от общего объема экспорта.

рис. 6 распределение по странам экспорта в мае 2023 года

в июле это был период разрыва, когда завод PE был введен в производство в Китае, в то время как такие устройства, как Yanneng, Yanshan и Zhongsha, остановились один за другим в начале месяца, и большинство парковочных устройств возобновили производство в мае и июне, поэтому общее предложение на рынке снизится в первой половине месяца, и во второй половине месяца будет постепенный рост, но давление все еще невелико. что касается спроса, то июль все еще находится в относительно межсезонье, жесткий спрос на рыночный импульс не очевиден. рыночные переменные в большей степени существуют в спекулятивном спросе, в настоящее время запасы в среднем и нижнем течении низки, при признаках роста рынка, не исключают спроса на создание базы данных шаг за шагом. что касается затрат, то международные цены на нефть неустойчивы, а цены на уголь постепенно стабилизируются. в то же время, прогресс в истощении сырья в верховьях Китая ускоряется, а себестоимость по-прежнему играет важную роль в поддержке рынка и стимулировании рынка. рыночные переменные, скорее всего, появятся в макроаспекте: с китайской точки зрения, мы с нетерпением ожидаем благоприятной политики стимулирования, такой как финансирование политики, ослабление недвижимости и снижение процентных ставок в денежно-кредитной политике. рыночные эссе происходят часто, в контексте падения сырьевых товаров до низкого уровня, усилилась краткосрочная волатильность рынка, чтобы макроуровень уделял больше внимания ожидаемой посадке после сделки, сосредоточившись на соответствующих политических указаниях, выработанных на заседании Политбюро ЦК КПК в конце месяца. за рубежом вероятность повышения процентных ставок ФРС в июле в настоящее время составляет более 80%, и она продолжает фокусироваться на влиянии инфляции и данных о занятости на денежно-кредитную политику на более позднем этапе. в целом, ожидается, что китайский рынок ПЭ будет работать с сильными потрясениями в июле, учитывая большое количество макро-черных лебедей, рыночные колебания будут более частыми.