- Торговый центр

- Складские услуги

- Интегрированная логистика

- Экспо-услуги

- Торговая гарантия

- Промышленные данные

основная точка зрения в этом месяце

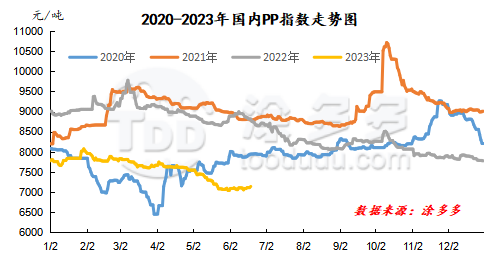

китайский рынок ПП перестал падать и расти в этом месяце. по состоянию на 29 июня основные цены на проволоку составили 7000-7250 юаней / тонну, что на 40-7250 юаней / тонну выше, чем в начале месяца. что касается предложения, то планируется ввести в производство 400 000 тонн первого этапа строительства энергетических заводов Donghua Energy Maoming и 300 000 тонн нефтехимических заводов Anqing, в то время как предприятия по раннему техническому обслуживанию возобновят свою работу в середине и первые десять дней, и планируется, что новое парковочное устройство будет отремонтировано только в начале этого месяца, и общее давление предложения на рынке постепенно растет. что касается спроса, то июль все еще находится в межсезонье, и за последние три года, согласно историческим данным, строительство вниз по течению в июле в основном мало изменилось по сравнению с июнем. рыночные переменные в большей степени существуют в спекулятивном спросе, текущие запасы в среднем и нижнем течении низкие, на рынке признаки роста, не исключают необходимости выхода на рынок для подготовки товаров. с точки зрения запасов, с учетом нынешнего понимания нефтехимического спроса на рынке и эффективного планирования производственных механизмов, в июле запасы нефти продолжают работать на низком уровне, и поддерживающий эффект рынка будет продолжать играть определенную роль. Макротренд заслуживает внимания всех. 28-30 июля Китай провел заседание Политбюро ЦК КПК. рынок будет играть на политических ожиданиях до встречи, особенно ожидания и слухи о благоприятной политике повлияют на тенденцию фьючерсного рынка поэтапно. за рубежом вероятность повышения процентных ставок ФРС в июле в настоящее время составляет более 80%, и она продолжает фокусироваться на влиянии инфляции и данных о занятости на денежно-кредитную политику на более позднем этапе. под всесторонним влиянием ожидается, что рынок ПП будет работать в основном в июле, и волатильность рынка увеличится в период макрочувствительного окна.

1.1 Анализ тенденции рынка полипропилена в Китае

таблица 1 и изменение цены чертежа в nbsp; спотовый рынок полипропилена

единица измерения: юань / тонна

|

регион |

первый июнь |

двадцать девятого июня |

подъем и падение |

|

Северный Китай |

6960-7050 |

7000-7100 |

40/50 |

|

Восточный Китай |

6950-7100 |

7050-7200 |

100/100 |

|

Южный Китай |

7050-7150 |

7150-7250 |

100/100 |

в этом месяце китайский рынок ПП перестал падать и восстановился. по состоянию на 29 июня основные цены на проволоку составили 7000-7250 юаней / тонну, что на 40-7250 юаней / тонну выше, чем в начале месяца. основными факторами, влияющими на рынок в течение месяца, являются: 1. макромедвежья атмосфера за пределами Китая, очевидно, ослабла, а Мандаринские товары перестали падать и восстанавливаться. Федеральная резервная система приняла решение приостановить повышение ставок и повысить терминальные процентные ставки на своем июньском заседании. Китайская сторона досрочно снизила процентные ставки и провела серию активных денежно-кредитных политик. резонанс макроприбыли за пределами Китая, товары Wenhua перестали падать и восстанавливаться, повышая доверие двух городов; 2. в течение месяца, Daqing, ZHEJIANG Petrochemical, Lanhua, Shenhua Синьцзян, Yanchang China Coal, Fulian и другое оборудование обслуживание парковки увеличилось, нефтехимические парковки увеличились, потери парковки нефтехимических заводов достигли нового максимума в этом году, давление на рынке значительно ослабло. 3. скорость удаления двух нефтебаз ускоряется, и в соответствии с общими показателями двух городов в будущем готовность к повышению цен на нефтехимическую продукцию все еще очевидна, и поддерживающий эффект с точки зрения затрат является сильным. 4. операционная ставка ниже по течению медленно росла, на рынке когда-то был сильным, чтобы привлечь некоторый спекулятивный спрос, чтобы войти, атмосфера торговли на рынке появилась поэтапный ремонт. под положительным улучшением, pp из межсезонья, чтобы остановить падение и исследовать рынок.

1.2 Анализ рыночной тенденции полипропиленового доллара

долларовый рынок полипропилена в Китае продолжил свою понижательную тенденцию в этом месяце. по состоянию на конец месяца цена проволоки в долларах США составляла 880 долларов США / тонну, что на 50 долларов США / тонну ниже; цена сополимеризации составляла около 970-980 долларов США / тонну, 40 долларов США / тонну в месяц. недостаточные заказы на последующих заводах, низкий запуск, слабый спрос на терминалы тянулись вниз, центр тяжести рынка упал, низкие цены на рынке выросли с середины года, а оборот на рынке доллара США был недостаточным, и некоторые китайские импортеры получили прибыль для продвижения сделки. в будущем рыночная цена доллара США не имеет очевидного пространства для роста в краткосрочной перспективе, цена доллара США краткосрочная или продолжает тренд шока диапазона.

таблица 2 и изменение курса nbsp; рыночная цена полипропилена

единица измерения: долл. США / тонна

|

разновидность |

1 июня цена |

29 июня цена |

подъем и падение |

|

Виреринг |

930 |

880 |

-50 |

|

Кополимеризация |

1010-1020 |

970-980 |

-40/-40 |

анализ тренда 1. 3 рынок фьючерсов полипропилена

в этом месяце основной контракт pp 2309 восстановился медленно после установления трехлетнего минимума. торги были открыты в 6800 14 июня, что является новым минимумом за месяц и год, с пиком 7120 19 июня и закрытием в 7050 29 июня. что касается 29-й сделки, то внутридневная сделка была открыта на 24% больше, чем пустое открытие в 23,4%, а Duoping была пуста на 21,4% и на 21,7% не изменилась. фьючерсные цены после коррекции пути Болла, зависание вблизи среднего пути в течение 4 торговых дней, краткосрочный стенд на 70000 целочисленных отметок, главный фокус на ситуации давления вблизи верхнего максимума 7120.

2.1 Анализ выхода полипропилена

производство полипропилена в Китае оценивается в 2,4 миллиона тонн и 2,6218 миллиона тонн в июне 2023 года, что на 221800 тонн меньше, чем в предыдущем месяце, или на 8,46 процента.

2.2 Статистика технического обслуживания предприятий по производству полипропилена

таблица 3 Статистика капитального ремонта заводов по производству полипропилена в Китае в июне

|

название предприятия |

производственная линия |

производственные мощности |

время парковки |

время вождения |

|

Dalian Petrochemical Corporation |

третья линия |

5 |

2 августа 2006 |

будут определены позднее |

|

Уханьская нефтехимическая корпорация |

старое оборудование |

12 |

12 ноября 2021 года |

будут определены позднее |

|

масло Хайгуолун |

первая линия |

20 |

8 февраля 2022 года |

будут определены позднее |

|

масло Хайгуолун |

вторая линия |

35 |

3 апреля 2022 года |

будут определены позднее |

|

Тяньцзиньская нефтехимическая компания |

первая линия |

6 |

1 августа 2022 года |

будут определены позднее |

|

Тяньцзинь Бохуа |

одна линия |

30 |

28 сентября 2022 года |

будут определены позднее |

|

Цзиньси нефтехимический |

одна линия |

15 |

16 февраля 2023 г. |

будут определены позднее |

|

Фушунь |

первая линия |

9 |

14 апреля 2023 г. |

будут определены позднее |

|

нефтехимический завод Лоян |

первая линия |

8 |

27 апреля 2023 г. |

будут определены позднее |

|

химия Ваньхуа |

одна линия |

30 |

5 мая 2023 г. |

22 июня 2023 г. |

|

Daqing Petrochemical |

одна линия |

10 |

9 мая 2023 г. |

10 июля 2023 г. |

|

нефтеперерабатывающий завод Циндао |

одна линия |

20 |

15 мая 2023 г. |

30 июня 2023 г. |

|

нефтехимический завод Лоян |

вторая линия |

14 |

16 мая 2023 г. |

8 июля 2023 г. |

|

Цзинбо polyolefin |

первая линия |

20 |

23 мая 2023 г. |

будут определены позднее |

|

Яньаньский нефтеперерабатывающий завод |

первая линия |

10 |

24 мая 2023 г. |

7 июля 2023 г. |

|

Яньаньский нефтеперерабатывающий завод |

вторая линия |

20 |

24 мая 2023 г. |

7 июля 2023 г. |

|

Шанхай Секко |

одна линия |

25 |

25 мая 2023 г. |

23 июля 2023 |

|

нефтехимический завод Ланьчжоу |

старая линия |

4 |

1 июня 2023 года |

8 августа 2023 г. |

|

Чжэцзянская нефтехимическая корпорация |

третья линия |

45 |

6 июня 2023 г. |

22 июня 2023 г. |

|

Дакси, CNOOC |

одна линия |

30 |

8 июня 2023 г. |

25 июня 2023 г. |

|

морской треног Дацина |

одна линия |

10 |

8 июня 2023 г. |

23 июля 2023 |

|

Langang Petrochemical |

одна линия |

11 |

13 июня 2023 г. |

1 августа 2023 г. |

|

нефтехимический завод Ланьчжоу |

Новая линия |

30 |

13 июня 2023 г. |

1 августа 2023 г. |

|

нефтеперерабатывающая и химическая промышленность Дацина |

вторая линия |

30 |

13 июня 2023 г. |

24 июля 2023 г. |

|

Синьцзян, Шэньхуа |

одна линия |

45 |

14 июня 2023 г. |

1 июля 2023 г. |

|

Яньчанский средний уголь |

третья линия |

40 |

15 июня 2023 г. |

15 июля 2023 г. |

|

Фуцзянь |

старая линия |

12 |

20 июня 2023 г. |

23 июня 2023 г. |

таблица 4 Статистика технического обслуживания заводов по производству полипропилена в Китае в июле

|

название предприятия |

производственная линия |

производственные мощности |

время парковки |

время вождения / количество дней обслуживания |

|

Донхуа Энерджи (Чжанцзяган) |

одна линия |

40 |

30 июня 2023 г. |

25 июля 2023 г. |

|

Китайская научная переработка и химическая промышленность |

первая линия |

35 |

начало июля 2023 года |

время вождения будет определено позднее |

|

Петрификация Душана |

первая линия |

7 |

5 июля 2023 г. |

14 июля 2023 г. |

|

Петрификация Душана |

вторая линия |

7 |

5 июля 2023 г. |

14 июля 2023 г. |

|

Маоминг нефтехимический |

третья линия |

20 |

10 июля 2023 г. |

29 августа 2023 г. |

|

пластика Нинбо Формоза |

старая линия |

17 |

20 июля 2023 г. |

1 августа 2023 г. |

|

пластика Нинбо Формоза |

Новая линия |

28 |

20 июля 2023 г. |

1 августа 2023 г. |

|

Маоминг нефтехимический |

первая линия |

17 |

20 июля 2023 г. |

25 июля 2023 г. |

|

Яньань Нэнхуа |

одна линия |

30 |

начало июля 2023 года |

50 дней |

|

Маоминг нефтехимический |

вторая линия |

30 |

28 июля 2023 г. |

29 июля 2023 г. |

3.1 статистические данные об эксплуатационной скорости предприятий по производству полипропилена

к концу июня средняя операционная ставка ниже по течению ПП снизилась до 49%, увеличившись на 2% по сравнению с предыдущим месяцем и снизившись на 3% по сравнению с тем же периодом прошлого года. в настоящее время закупки сырья на фабриках в основном поддерживают жесткий спрос, а запасы сырья несколько сокращаются; рыночный спрос явно не улучшается, заказы в основном перерабатываются на раннем этапе, заказы средних и крупных предприятий сохраняются в течение 5-7 дней, а малые предприятия заказывают более спорадические заказы, в основном в зависимости от производства заказов. цены на сырье шокируют отделку, цены на продукцию в течение месяца следуют за корректировкой интервала, прибыль от готовой продукции трудно улучшить. в верховьях трудно увидеть устойчивый подъем на рынке, намерение подготовки запасов вниз по течению не является высоким, с использованием основного.

4.1 Анализ тенденций в области сырой нефти

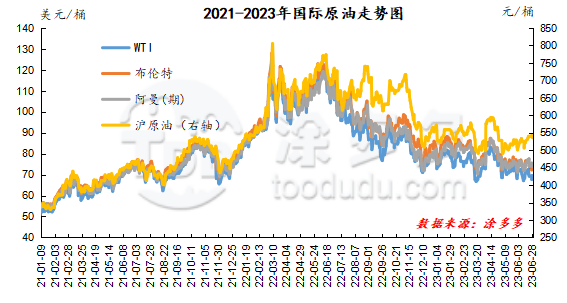

по состоянию на 28 июня цена WTI составляет 69,56 долл. США за баррель, цена на нефть марки Брент-74,03 долл. США, цена Омана-73,81 долл. США за баррель, а цена на сырую нефть Шанхая-536 юаней за баррель. по сравнению с началом месяца WTI упал на 54 цента за баррель, Брент упал на 0,25 доллара США за баррель, Оман (ожидается) вырос на 2,62 доллара США за баррель, а нефть Шанхая упала на 35,1 юаня за баррель.

4.2 Анализ тренда карбинола

что касается предложения: в последнее время оборудование на местах чередуется с капитальным ремонтом и перезапуском, и общие показатели предложения на рынке относительно богаты, а запасы на рынке в портовой зоне в течение недели зависят от праздника Dragon Boat Festival, а объем поставок на рынок сократился, в сочетании с сокращением спроса на некоторые товары вниз по течению, что привело к увеличению общего портового запаса по сравнению с предыдущим периодом, но учитывая, что после июля существуют планы технического обслуживания некоторых установок в северо-западном регионе. ожидается, что предложение на местном рынке будет сокращено, и на более позднем этапе следует обратить внимание на осуществление технического обслуживания оборудования и влияние политики ограничения мощности в юго-западном регионе на завод в будущем. что касается спроса: в связи с непрерывным снижением цен на метанол прибыль предприятий, производящих олефин, была восстановлена, и некоторые предприятия по производству олефина добывали метанол извне, а конечный спрос медленно растет, но с учетом того, что традиционное производство находится в межсезонье, вероятность увеличения спроса в краткосрочной перспективе ниже. в настоящее время цены на уголь являются слабыми и стабильными, а поддержка затрат ограничена. несмотря на то, что цены на метанол были повышены в последнее время, операторы все еще сохраняют выжидательные настроения по отношению к будущему рынку, с общим энтузиазмом по выходу на рынок и твердым однократным сохранением жесткого спроса. ожидается, что краткосрочные рыночные цены на метанол будут в основном организованы в узком диапазоне, а на более позднем этапе мы также должны обратить внимание на сырую нефть, цены на уголь и работу завода на месторождении.

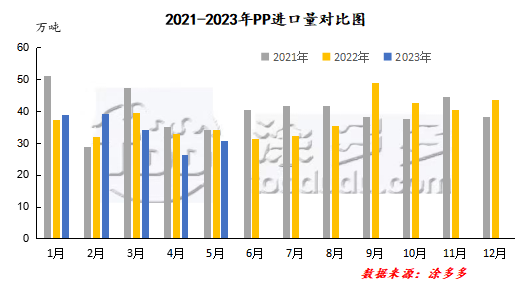

общий анализ ПП: согласно таможенным данным, импорт полипропилена в Китае достиг 308300 тонн в мае 2023 года, увеличившись на 17,31% по сравнению с предыдущим месяцем. средняя импортная цена составила 1124,95 долл. США за тонну, что на 3,20% ниже, чем в предыдущем месяце. совокупный объем импорта с января по май 2023 года составил 1,6964 млн. тонн, что на 3,45% меньше по сравнению с аналогичным периодом прошлого года.

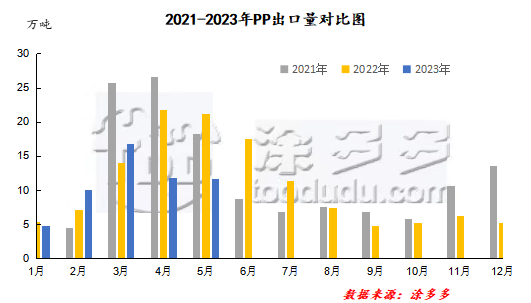

согласно таможенным данным, китайский экспорт полипропилена в мае 2023 года составил 116600 тонн, что на 1,85% меньше, чем в предыдущем месяце. средняя экспортная цена составила 1253,89 долл. США за тонну, что на 3,38% меньше, чем в предыдущем месяце. совокупный объем экспорта с января по май 2023 года составил 552700 тонн, что на 20,95 процента меньше, чем за аналогичный период прошлого года.

рис. 3 ежемесячный объем импорта ПП с 2021 по 2023 год

рис. 4 Сравнение месячного объема экспорта ПП в 2021-2023 годах

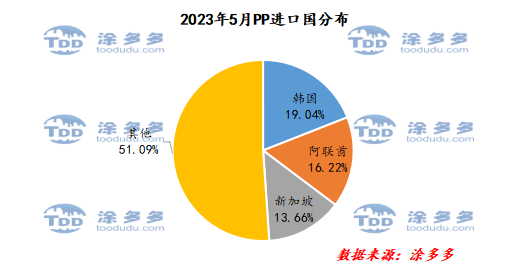

анализ стран-импортеров ПП:

согласно таможенным данным, в мае 2023 года Китай импортировал 58700 тонн из Южной Кореи, что составляет 19,04 процента от общего объема импорта, 50 000 тонн из Объединенных Арабских Эмиратов, что составляет 16,22 процента от общего объема импорта, и 42100 тонн из Сингапура, что составляет 13,66 процента от общего объема импорта.

рис. 5 ПП распределение страны-импортера в мае 2023 года

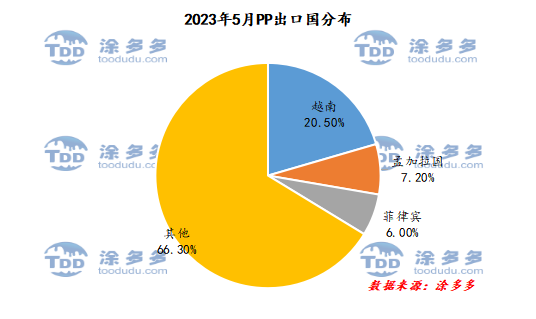

анализ стран-экспортеров ПП:

согласно таможенным данным, в мае 2023 года Китай экспортировал 23900 тонн ПП во Вьетнам, что составляет 20,5 процента от общего объема экспорта, 8400 тонн в Бразилию, что составляет 7,2 процента от общего объема экспорта, и 7000 тонн в Бангладеш, что составляет 6 процентов от общего объема экспорта.

рис. 6 ПП распределение стран экспорта в мае 2023 года

что касается предложения, то планируется ввести в производство 400 000 тонн первого этапа строительства энергетических заводов Donghua Energy Maoming и 300 000 тонн нефтехимических заводов Anqing, в то время как предприятия по раннему техническому обслуживанию возобновят свою работу в середине и первые десять дней, и планируется, что новое парковочное устройство будет отремонтировано только в начале этого месяца, и общее давление предложения на рынке постепенно растет. что касается спроса, то июль все еще находится в межсезонье, и за последние три года, согласно историческим данным, строительство вниз по течению в июле в основном мало изменилось по сравнению с июнем. рыночные переменные в большей степени существуют в спекулятивном спросе, текущие запасы в среднем и нижнем течении низкие, на рынке признаки роста, не исключают необходимости выхода на рынок для подготовки товаров. с точки зрения запасов, с учетом нынешнего понимания нефтехимического спроса на рынке и эффективного планирования производственных механизмов, в июле запасы нефти продолжают работать на низком уровне, и поддерживающий эффект рынка будет продолжать играть определенную роль. Макротренд заслуживает внимания всех. 28-30 июля Китай провел заседание Политбюро ЦК КПК. рынок будет играть на политических ожиданиях до встречи, особенно ожидания и слухи о благоприятной политике повлияют на тенденцию фьючерсного рынка поэтапно. за рубежом вероятность повышения процентных ставок ФРС в июле в настоящее время составляет более 80%, и она продолжает фокусироваться на влиянии инфляции и данных о занятости на денежно-кредитную политику на более позднем этапе. под всесторонним влиянием ожидается, что рынок ПП будет работать в основном в июле, и волатильность рынка увеличится в период макрочувствительного окна.