- Торговый центр

- Складские услуги

- Интегрированная логистика

- Экспо-услуги

- Торговая гарантия

- Промышленные данные

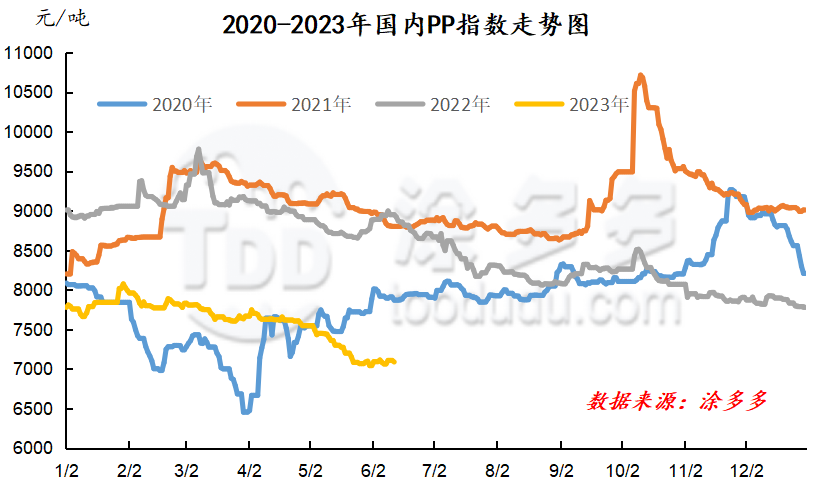

на этой неделе, в диапазоне китайского рынка полипропилена, общий ценовой центр тяжести не претерпел значительных изменений по сравнению с прошлой неделей, по состоянию на четверг, основные цены на Китай витрины колеблются от 6950 юаней за тонну до 7250 юаней / тонну. с макроточки зрения, ФРС решила приостановить повышение ставок и повысить окончательную процентную ставку на своем июньском заседании, что привело к реальному предельному смягчению, но не хотела давать рынку долгосрочные ожидания самосмягчения. что касается китайских активов, то приостановление ФРС повышения ставок оказывает косвенное положительное влияние на китайские активы. раннее снижение процентных ставок в Китае заставило рынок ожидать, что стимулирующая политика будет запущена и выпущена заранее, а рыночный пессимизм и медвежьи настроения значительно ослабли. фьючерсный диск, хотя фундаментальным показателям pp не хватает существенных положительных результатов, но ранний короткий общий отскок товара на дне, есть определенный колебание, текущий диск для поддержания межобщинной консолидации, так как руководство спотового рынка ограничено. с точки зрения возвращения к фундаментальным показателям, никаких существенных изменений до сих пор не произошло, и противоречие между спросом и предложением на рынке все еще заметно: с точки зрения предложения, текущий уровень эксплуатации нефтехимической продукции увеличился до 78%. поскольку Lianhong, Bora, ZHEJIANG Petrochemical и другие устройства возобновили работу один за другим, предложение товаров на местах постепенно увеличивалось. наложенный Juzhengyuan Phase II, Anqing Petrochemical вот-вот будет запущен в производство, давление на рынке только растет. в межсезонье традиционного спроса операционная ставка ниже 49%, что на 3% ниже, чем в тот же период прошлого года, и в терминале, как правило, недостаточно заказов и слабая прибыль, поэтому трудно добиться значительного роста спроса. под всесторонним влиянием ожидается, что краткосрочный рынок ПП будет колебаться в основном, сосредоточившись на ожидаемой игре китайской политики и фактической ситуации с посадкой на более позднем этапе.

1. анализ рыночной тенденции полипропилена в Китае.

единица измерения: юань / тонна

|

регион |

9 июня |

15 июня |

подъем и падение |

|

Северный Китай |

7000-7100 |

6950-7050 |

50/-50 |

|

Восточный Китай |

7000-7150 |

6980-7150 |

-20/0 |

|

Южный Китай |

7150-7250 |

7150-7250 |

0/0 |

на этой неделе, в диапазоне китайского рынка полипропилена, общий ценовой центр тяжести не претерпел значительных изменений по сравнению с прошлой неделей, по состоянию на четверг, основные цены на Китай витрины колеблются от 6950 юаней за тонну до 7250 юаней / тонну. сохраняются опасения по поводу возможной рецессии в Европе и США, и ЕЦБ заявил, что он не прекратит повышать процентные ставки в краткосрочной перспективе, а международные цены на нефть упадут в пятницу. озабоченность по поводу спроса повлияла на влияние дальнейшего сокращения производства в Саудовской Аравии, и международные цены на нефть продолжали падать после открытия рынка в понедельник. фьючерсы, снижение позиций вниз, непрерывное внутридневное погружение, подавление менталитета спотового рынка. цены на уголь снова резко упали в выходные дни, и угольные компании снизили заводские цены по мере снижения затрат и падения фьючерсов. в то же время, нефтехимическая промышленность также имеет раунд снижения цен, поддержка затрат на месте ослаблена. начиная со вторника, центральный банк объявил, что ставка выигрыша по семидневному обратному репо снизилась на 10 базисных пунктов до 1,9% по сравнению с 2% ранее. это означает, что ставка политики, которая эмпирически обычно меняется в тандеме с МФ, была снижена на 10 базисных пунктов, и сапоги для режущего курса официально приземлились. впоследствии выпуск данных о социальных финансах и М2 не сильно отличается от рыночных ожиданий, и рыночные ожидания в отношении будущей политики стимулирования Китая снова растут, а фьючерсная тенденция сильнее. в то же время Sinopec начал сотрудничать с ценой, и на месте снова появилась поддержка затрат. трейдеры в основном поставляются с рынком, ниже по течению жесткий спрос на выход на рынок, общая эффективность сделки в порядке. порошок колеблется в зависимости от диапазона гранул и пропиленового сырья. по состоянию на четверг, основная цена в Восточном Китае составляла от 6530 до 6580 юаней за тонну, в то время как основная цена в Шаньдуне была повышена до 6670 юаней за тонну.

рис. 1 Диаграмма трендов индекса полипропилена

2. анализ рыночной тенденции полипропиленового доллара.

рыночная цена доллара США pp в Китае все еще падает на этой неделе, варьируясь от 10 до 30 долларов США за тонну, в которой снижение прослушивания продолжает оставаться ведущим: по состоянию на четверг цена прослушивания доллара США составляет около 870 900 долларов США за тонну; цена сополимеризации составляет около 980 900 долларов США за тонну. хотя обменный курс остается высоким, стоимость импортируемых ресурсов высока. тем не менее, из-за недостаточного количества заказов на последующих заводах, низкого запуска, слабого спроса на терминалы, понижательного центра тяжести рыночных цен, недавнего увеличения поставок низких цен и недостаточного оборота на рынке доллара США, китайские импортеры частично позволили прибыли для продвижения торговли. в будущем рыночная цена доллара США не имеет очевидного пространства для роста в краткосрочной перспективе, цена доллара США краткосрочная или продолжает тренд шока диапазона.

таблица 2 и изменение курса nbsp; рыночная цена полипропилена

единица измерения: долл. США / тонна

|

разновидность |

цена 9 июня |

цена 15 июня |

подъем и падение |

|

Виреринг |

900 |

870-900 |

-30/0 |

|

Кополимеризация |

980-1010 |

980-1000 |

0/-10 |

3. анализ тренда рынка фьючерсов на полипропилен.

на этой неделе скорректирован диапазон контрактов PP2309. контракт PP2309 был открыт в 6945 9 июня, с недельным максимумом 7016 и низким 6824, и закрылся на 6985 в четверг. Мультипустая краткосрочная операция, рынок трудно выйти из трендового рынка. с точки зрения торгового статуса в четверг, в условиях сильной долгой атмосферы сырьевых товаров в целом, медведи покинули рынок после давления на рынок, что привело к восстановлению рынка после падения. в частности, сделка была открыта на 20,9% больше, чем пустое открытие в 23,6%, в то время как Duoping была на 24,6% на 22,3%. краткосрочная цена проходит между средним и нижним железными дорогами в Болле, трехлинейная линия сходится, а краткосрочная-около 6800-7000.

общее предложение ПП в Китае продолжает незначительно снижаться. недельный объем производства составил 601300 тонн, что на 11,200 тонн меньше, или на 1,83 процента, по сравнению с прошлой неделей. новые устройства, такие как Китай и Южная Корея, Fulian, Dalian и Sinochem, были остановлены, и количество потерь технического обслуживания оборудования на этой неделе немного увеличилось.

таблица 3 Статистика еженедельного технического обслуживания заводов по производству полипропилена в Китае

|

название предприятия |

производственная линия |

производственные мощности |

время парковки |

время вождения |

|

Dalian Petrochemical Corporation |

третья линия |

5 |

2 августа 2006 |

будут определены позднее |

|

Уханьская нефтехимическая корпорация |

старое оборудование |

12 |

12 ноября 2021 года |

будут определены позднее |

|

масло Хайгуолун |

первая линия |

20 |

8 февраля 2022 года |

будут определены позднее |

|

масло Хайгуолун |

вторая линия |

35 |

3 апреля 2022 года |

будут определены позднее |

|

Тяньцзиньская нефтехимическая компания |

первая линия |

6 |

1 августа 2022 года |

будут определены позднее |

|

Тяньцзинь Бохуа |

одна линия |

30 |

28 сентября 2022 года |

будут определены позднее |

|

Цзиньси нефтехимический |

одна линия |

15 |

16 февраля 2023 г. |

будут определены позднее |

|

Фушунь |

первая линия |

9 |

14 апреля 2023 г. |

будут определены позднее |

|

нефтехимический завод Лоян |

первая линия |

8 |

27 апреля 2023 г. |

будут определены позднее |

|

химия Ваньхуа |

одна линия |

30 |

5 мая 2023 г. |

22 июня 2023 г. |

|

Daqing Petrochemical |

одна линия |

10 |

9 мая 2023 г. |

10 июля 2023 г. |

|

нефтеперерабатывающий завод Циндао |

одна линия |

20 |

15 мая 2023 г. |

30 июня 2023 г. |

|

нефтехимический завод Лоян |

вторая линия |

14 |

16 мая 2023 г. |

8 июля 2023 г. |

|

Цзинбо polyolefin |

первая линия |

20 |

23 мая 2023 г. |

будут определены позднее |

|

Яньаньский нефтеперерабатывающий завод |

первая линия |

10 |

24 мая 2023 г. |

7 июля 2023 г. |

|

Яньаньский нефтеперерабатывающий завод |

вторая линия |

20 |

24 мая 2023 г. |

7 июля 2023 г. |

|

Шанхай Секко |

одна линия |

25 |

25 мая 2023 г. |

23 июля 2023 |

|

нефтехимический завод Ланьчжоу |

старая линия |

4 |

1 июня 2023 года |

8 августа 2023 г. |

|

Чжэцзянская нефтехимическая корпорация |

третья линия |

45 |

6 июня 2023 г. |

17 июня 2023 г. |

|

Андербазель, Полароид |

первая линия |

40 |

7 июня 2023 г. |

15 июня 2023 г. |

|

Андербазель, Полароид |

вторая линия |

20 |

7 июня 2023 г. |

15 июня 2023 г. |

|

Дакси, CNOOC |

одна линия |

30 |

8 июня 2023 г. |

17 июня 2023 г. |

|

морской треног Дацина |

одна линия |

10 |

8 июня 2023 г. |

23 июля 2023 |

|

Синопек |

линия JPP |

20 |

10 июня 2023 г. |

20 июня 2023 г. |

|

Фуцзянь |

старая линия |

12 |

12 июня 2023 г. |

будут определены позднее |

|

Петрификация гу Лэй |

первая линия |

35 |

12 июня 2023 г. |

16 июня 2023 г. |

|

пластика Нинбо Формоза |

вторая линия |

28 |

13 июня 2023 г. |

28 июня 2023 г. |

|

Langang Petrochemical |

одна линия |

11 |

13 июня 2023 г. |

1 августа 2023 г. |

|

нефтехимический завод Ланьчжоу |

Новая линия |

30 |

13 июня 2023 г. |

1 августа 2023 г. |

|

нефтеперерабатывающая и химическая промышленность Дацина |

вторая линия |

30 |

13 июня 2023 г. |

24 июля 2023 г. |

|

Цюаньчжоу |

первая линия |

20 |

13 июня 2023 г. |

21 июня 2023 г. |

3.1 Анализ рынка полипропилена

пластиковое ткачество: в настоящее время ситуация с фабричными заказами все еще слаба: заказы крупных предприятий в порядке, крупные предприятия заказывают более 6-8 дней; малые и средние предприятия по производству пластиковых трикотажных изделий, как правило, на основе заказов. в настоящее время прибыль от готовой продукции ниже по течению невелика, а фабричный жесткий спрос на пополнение составляет большинство.

Bopp: цены на Bopp упали на 200 юаней / тонну, по состоянию на четверг, основная толстая пленка в Восточном Китае составляет 8800-9000 юаней / тонну. цены на сырье расположены незначительно, и котировка кинопредприятий корректируется соответствующим образом. выполнение нового заказа не является хорошим, темпы открытия кинофабрики снизились, и некоторые мембранные предприятия приобрели соответствующее количество сделки в течение недели, и они все еще осторожны в выходе на рынок.

3.2 статистические данные об операционном уровне предприятий по производству полипропилена

средние старты в нижних отраслях ПП выросли на 2,8% до 49,42%. подобласти: пластиковое ткачество, трубы ПП и другие отрасли начали улучшаться, пленочная промышленность ПП немного снизилась, другие отрасли начали мало меняться.

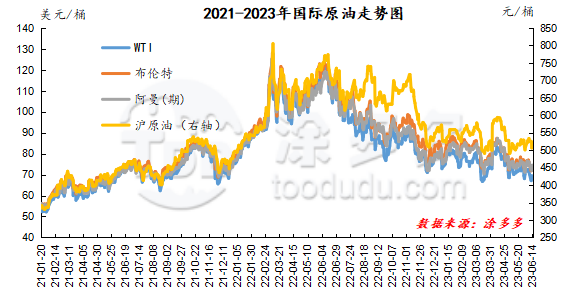

4.1 Анализ тенденций в области сырой нефти

по состоянию на 14 июня цена WTI составила $68,27 за баррель, что на $3,02 ниже по сравнению с аналогичным периодом прошлой недели; цена на нефть марки Brent составила $73,20 за баррель, что на $2,76 ниже по сравнению с аналогичным периодом прошлой недели; в Омане (период)-$74,54 за баррель, что на $1,55 меньше, чем в тот же период на прошлой неделе; Шанхайская сырая нефть составила 521,1 юаня за баррель, что на 12,4 юаня за баррель ниже по сравнению с аналогичным периодом прошлой недели.

рис. 2 график международных тенденций в области сырой нефти

4.2 Анализ тренда метанола

& nbsp в последнее время цены на сырьевой уголь являются низкими и стабильными, а себестоимость недостаточна. в настоящее время предложение на месторождении все еще в изобилии, и новый 30000-тонный метаноловый завод Longxingtai был введен в эксплуатацию плавно, и ожидается, что предложение будет продолжать расти, но запасы сырья на некоторых перерабатывающих предприятиях находятся на высоком уровне. настроение производителей принимать товары продолжает ослабевать. несмотря на то, что некоторые производственные предприятия снизили свои котировки на отгрузку, менталитет покупки все еще медвежьего, и маржа спроса может быть значительно улучшена в короткие сроки. торговая атмосфера на рынке немного подавлена. на портовом рынке волатильность фьючерсных рынков сильна, спотовые переговоры по жесткому спросу, основа несколько слабее, до сих пор показатели портовых региональных запасов различны, Восточный Китай страдает от части времени закрытия, общая скорость разгрузки является общей, основной район добычи стабилен, что свидетельствует о узком диапазоне складов, однако, несмотря на нормальное потребление ниже по течению в Южном Китае, импорт и внутренние торговые суда прибыли в Гонконг в течение недели, что привело к узкому накоплению запасов в регионе. в настоящее время макропоказатели рынка метанола являются низкими, противоречие между предложением и спросом все еще существует, а пессимизм операторов на рынке продолжает оставаться сильным. ожидается, что в краткосрочной перспективе цены на рынок метанола будут низкими, и на более позднем этапе мы должны обратить внимание на цены на сырую нефть и уголь и работу завода на месторождении.

с макроточки зрения, ФРС решила приостановить повышение ставок и повысить окончательную процентную ставку на своем июньском заседании, что привело к реальному предельному смягчению, но не хотела давать рынку долгосрочные ожидания самосмягчения. что касается китайских активов, то приостановление ФРС повышения ставок оказывает косвенное положительное влияние на китайские активы. раннее снижение процентных ставок в Китае заставило рынок ожидать, что стимулирующая политика будет запущена и выпущена заранее, а рыночный пессимизм и медвежьи настроения значительно ослабли. фьючерсный диск, хотя фундаментальным показателям pp не хватает существенных положительных результатов, но ранний короткий общий отскок товара на дне, есть определенный колебание, текущий диск для поддержания межобщинной консолидации, так как руководство спотового рынка ограничено. с точки зрения возвращения к фундаментальным показателям, никаких существенных изменений до сих пор не произошло, и противоречие между спросом и предложением на рынке все еще заметно: с точки зрения предложения, текущий уровень эксплуатации нефтехимической продукции увеличился до 78%. поскольку Lianhong, Bora, ZHEJIANG Petrochemical и другие устройства возобновили работу один за другим, предложение товаров на местах постепенно увеличивалось. наложенный Juzhengyuan Phase II, Anqing Petrochemical вот-вот будет запущен в производство, давление на рынке только растет. в межсезонье традиционного спроса операционная ставка ниже 49%, что на 3% ниже, чем в тот же период прошлого года, и в терминале, как правило, недостаточно заказов и слабая прибыль, поэтому трудно добиться значительного роста спроса. под всесторонним влиянием ожидается, что краткосрочный рынок ПП будет колебаться в основном, сосредоточившись на ожидаемой игре китайской политики и фактической ситуации с посадкой на более позднем этапе.